La majorité des crédits sont accordés par les établissements bancaires sous réserve de la mise en place d’une ou plusieurs garanties.

Celles-ci sont de deux types :

Les garanties personnelles permettent à une personne de s’engager personnellement à garantir la dette d’autrui ; la plus importante est le cautionnement.

Les garanties réelles permettent à un créancier de se faire reconnaître un droit de préférence ou d’exclusivité sur un ou plusieurs biens de son débiteur.

Il existe plusieurs types de sûretés personnelles, notamment la garantie autonome, la lettre d’intention et le cautionnement.

Un des contentieux classique en matière de cautionnement recouvre l’hypothèse où un dirigeant d’entreprise, ou une personne proche, s’est porté caution d’une société dans le cadre d’un concours bancaire. Suite à une défaillance, la caution est mise en demeure ou assignée aux fins de paiement des sommes dues par la société.

Dans une telle hypothèse, la caution dispose à son actif de moyens de défense afin d’obtenir l’annulation ou la limitation de son engagement. A titre d’exemples (liste non exhaustive) :

Les garanties réelles les plus utilisées sont :

Chacune de ces techniques de garantie sont régies par des règles propres de constitution et de publicité, à peine de nullité.

Aux termes de l’article L.313-1 du Code monétaire et financier, « constitue une opération de crédit tout acte par lequel une personne agissant à titre onéreux met ou promet de mettre des fonds à la disposition d’une autre personne ou prend, dans l’intérêt de celle-ci, un engagement par signature tel qu’un aval, un cautionnement, ou une garantie ».

La notion de crédit suppose donc la réunion de 3 éléments : une mise à disposition de fonds, une rémunération du prêteur, une restitution des sommes prêtées.

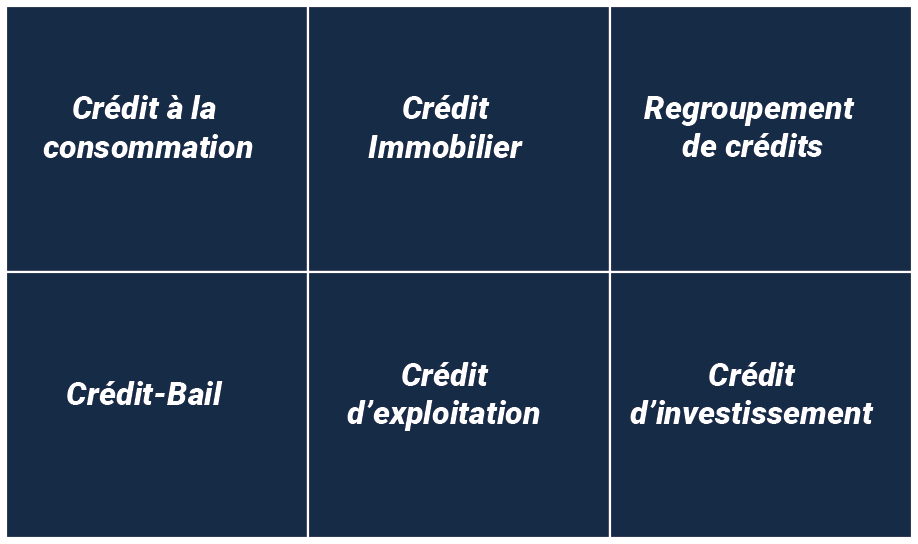

Les différents types de crédits :

Il s'agit d'une technique

de financement par laquelle la

Banque donne en location

un bien, mobilier ou immobilier,

pour une période

déterminée, contre

paiement d'un loyer.

Les Etablissements bancaires, dispensateurs de crédits, sont soumis à un certain nombre d’obligations à l’égard des emprunteurs, d’intensité plus ou moins importante en considération de la qualité de celui-ci (professionnel ou particulier).

Les Banques sont notamment assujetties à un devoir d’information et à un devoir de mise en garde envers leurs clients.

En cas de non respect de ses obligations bancaires, l’Etablissement de crédit encours la déchéance de son droit aux intérêts.

Lorsqu’un créancier entend obtenir le paiement qui lui est dû, il peut, sous certaines conditions, recourir à l’exécution sur les biens de son débiteur.

Pour pouvoir mettre en oeuvre une mesure d’exécution, le créancier doit toutefois être muni d’un titre exécutoire constatant une créance liquide et exigible et revêtu de la formule exécutoire.

L’exécution des titres exécutoires est enfermée dans un délai qui dépend de la nature du titre. Concernant les décisions de justice, le créancier dispose d’un délai de 10 ans pour le faire exécuter de manière forcée.

Les différentes mesures d’exécution :

La procédure de saisie immobilière est soumise à des étapes et des délais impératifs :

Aux termes de l’article L.311-3 du Code Monétaire et Financier, sont considérés comme moyens de paiement « tous les instruments qui permettent à toute personne de transférer des fonds, quel que soit le support ou le procédé technique utilisé. »

Il existe deux catégories d’instruments de paiement : la monnaie fiduciaire et les moyens de paiement scripturaux.

La monnaie fiduciaire recouvre les billets et les pièces tandis que les moyens de paiement scripturaux désignent l’ensemble des dispositifs qui permettent le transfert de fonds suite à la remise d’un ordre de paiement :

L’ensemble de ces instruments de paiement obéissent à des régimes juridiques spécifiques.

Parallèlement, des méthodes de paiement alternatives se sont développées notamment les crypto-actifs.

L’article L. 54-10-1, 2° du Code Monétaire et Financier définit les cryptomonnaies comme : « Toute représentation numérique d’une valeur qui n’est pas émise ou garantie par une banque centrale ou par une autorité publique, qui n’est pas nécessairement attachée à une monnaie ayant cours légal et qui ne possède pas le statut juridique d’une monnaie, mais qui est acceptée par des personnes physiques ou morales comme un moyen d’échange et qui peut être transférée, stockée ou échangée électroniquement ».

Ces dernières années, les escroqueries bancaires se sont démultipliées avec des méthodes de plus en plus sophistiquées.

Dans l’hypothèse où vous contestez avoir autorisé une opération de paiement, il appartient à l’Etablissement bancaire de prouver, conformément à l’article L.133-23 du Code monétaire et financier, que l’opération en question a été « authentifiée, dûment enregistrée, comptabilisée et qu’elle n’a pas été affectée par une déficience technique ou autre ».

Une opération de paiement non autorisée ou mal exécutée doit être signalée par l’utilisateur de services de paiement au plus tard dans les treize mois suivants la date de débit de l’opération.

En cas d’opération de paiement non autorisée, la Banque a l’obligation de procéder au remboursement, excepté si les pertes résultent d’un agissement frauduleux de la part du payeur ou s’il n’a pas satisfait intentionnellement ou par négligence grave à ses obligations bancaires.

Les techniques d’escroquerie courantes :

Le droit bancaire et financier est une matière technique qui fait appel à des connaissances mathématiques financières au-delà des notions juridiques.

Formé aux calculs financiers, Maître WIPLIER est en mesure de réaliser les démonstrations mathématiques qui s’imposent afin de défendre au mieux vos intérêts :

L’analyse de votre dossier par le prisme des mathématiques financières peut intervenir en phase pré-contentieuse, c’est à dire avant tout procès, ou en phase contentieuse.

Maître WIPLIER se tient à votre disposition pour vous accompagner en matière de droit commercial et de contentieux commercial.

Le Cabinet intervient, notamment, dans les domaines suivants :

Maître WIPLIER intervient auprès des entreprises qui rencontrent des difficultés de trésorerie.

Il assiste également les agents économiques qui sont confrontés au difficulté d’un de leur client, fournisseur, partenaire, etc. pour les aider à sauvegarder leurs droits.

Diagnostic des difficultés et conseil dans le choix de la procédure approprié

Accompagnement dans le cadre de procédures confidentielles de mandat ad’hoc ou de conciliation.

Recherche, négociation et établissement d'accords avec les créanciers

Assistance dans l’ouverture de procédures de sauvegarde, de redressement judiciaire et de liquidation judiciaire.

Accompagnement dans l’élaboration du plan de sauvegarde ou de redressement.

Défense en cas de mise en cause de la responsabilité des dirigeants

Mentions légales

Politique de confidentialité

© 2022 Maître Thibaut WIPLIER